充耳不聞(充耳不聞的三種境界)

茶樹菇燉雞湯的做法(#東古家味美食#菌菇雞湯,滋補營養又暖胃)

俄總統新聞秘書:俄羅斯將美國視為涉烏談判主要對話者

農業銀行朔州朔城區支行被罰25萬元:因未按規定履行客戶身份識別義務

成本管理(管理精髓:企業如何加強成本管理、大幅增加利潤?參考這8條建議)

炒股就看,權威,專業,及時,全麵,助您挖掘潛力主題機會!

出品:新浪財經上市公司研究院

作者:IPO再融資組/鄭權

2月23日,上海科技股份有限公司(下稱“毓恬冠佳”)發布了創業板IPO網下發行初步配售結果公告,距上市僅一步之遙。

梳理招股書發現,毓恬冠佳在IPO申報前夕存在低價突擊股權激勵的情形,入股價格僅為外部股東同期入股價格的三分之一,公允性存疑。並且毓恬冠佳將近3500萬元的股份支付費用分攤至8個會計年度,可以讓公司IPO報告期內的淨利潤更好看。但毓恬冠佳股權激勵平台的員工頻繁因離職退出,公司選擇分攤支付而不是一次性計提,會計處理的合理性存疑。

如果毓恬冠佳一次性計提股份支付費用,公司2022年的扣非歸母淨利潤將低於創業板最低的6000萬元的淨利潤上市標準,2023年6月申報IPO將會遇阻,IPO將延期。並且,毓恬冠佳的員工總數連續下降,一年半減員比例高達12%,壓縮成本費用也可以增厚公司利潤。

低價突擊股權激勵顯著偏離公允價值

招股書顯示,毓恬冠佳主營業務是汽車天窗設計、研發、生產,主營產品包括全景天窗和小天窗。毓恬冠佳的控股股東為上海玉素,持股比例為58.97%。本次發行前,公司實際控製人為吳軍、吳宏洋、吳雨洋,吳宏洋、吳雨洋係吳軍的女兒,三人通過直接及間接方式合計控製公司82.7%的股份。

作為“一家獨大”的家族控股企業,毓恬冠佳法人治理結構及內部控製的有效性十分值得關注。不過,在IPO申報前夕,公司存在低價突擊股權激勵的情形,公允性存疑。此外,公司報告期內存在多次“低價”股權激勵,還有先向關聯方借債再分紅的運作,被市場質疑“債務利息留給公司,分紅收益流向大股東、最後中小股東出錢補血”。

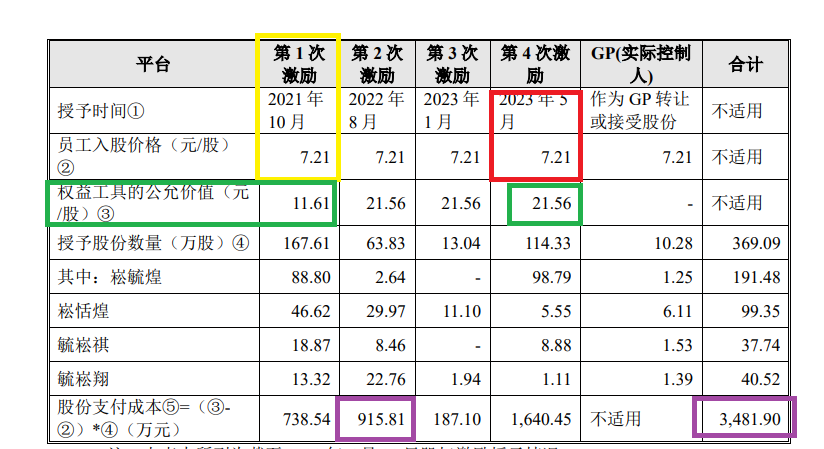

2023年6月,毓恬冠佳創業板IPO申請獲受理。2023年5月,也就是申報IPO前一個月,公司進行了規模第二大的股權激勵,授予部分員工114.33萬股公司股份,入股價格僅7.21元/股,顯著低於當時外部股東入股價格21.56元/股。

來源:申報材料

來源:申報材料顯著低於公允價值的股權激勵,被不少投資者質疑毓恬冠佳在IPO前夕突擊為核心員工“啟動印鈔機”。此次IPO,毓恬冠佳計劃公開發行股份21958700股,占本次公開發行後公司總股本的25%,約募資6.22億元,發行價格為28.33元/股。

這意味著,僅僅過了一年9個月的時間,毓恬冠佳2023年5月突擊低價參與股權激勵的員工的賬麵財富就增加了近3倍,將賺得盆滿缽滿。

然而,毓恬冠佳2023年5月的突擊低價股權激勵的十分有失公允性,一是上文提到的入股價格僅為公允價值的三分之一,員工激勵價格與外部融資價格差異率高達66%;另一點是公司2021年10月的股權激勵價格也是7.21元/股,但當時外部股東的入股價格約是11.61元/股,員工激勵價與外部融資價格差異率僅37%。在公司估值大幅提升一倍後,毓恬冠佳的員工股權激勵價格仍沒有變化,十分值得商榷。

會計處理有無利潤調節?

報告期內,毓恬冠佳共有四次股權激勵,除了上文提到的2023年5月的突擊入股,2021年10月、2022年8月、2023年1月各有一次。四次股權激勵,毓恬冠佳合計授予員工369.09萬股股份,股份支付費用合計高達3481.9萬元。

來源:申報材料

來源:申報材料2021年10月、2022年8月、2023年1月、2023年5月,毓恬冠佳四次股權激勵產生的股份支付費用分別為738.54萬元、915.81萬元、187.1萬元、1640.45萬元。有意思的是,毓恬冠佳將這近3500萬元的股份支付費用分攤至2020年-2028年八個會計年度,平均每年分攤四百餘萬元。

盡管會計準則允許股份支付費用分攤至多個會計年度,但毓恬冠佳報告期內股權激勵平台的員工離職人數較多,在這種背景下分攤或不太合理。

申報材料顯示,毓恬冠佳股權激勵平台崧毓煌報告期內有1名員工離職;崧恬煌有15人離職;崧恬煌有10人離職;毓崧祺有11人離職。

來源:申報材料

來源:申報材料有財務人士指出,對於上市公司而言,因有明確的股權激勵文件指出可以將股權支付作為經常性損益而分期攤銷,但對於非上市公司而言,由於沒有證據表明公司今後會經常采用此種方案,且服務期的設置和認定在實務中也比較模糊,因此,從謹慎性的角度,通常是建議采取一次性計入當期費用,列支非經常性損益。

根據《監管規則適用指引——發行類第5號》的相關規定,“股份立即授予或轉讓完成且沒有明確約定等待期等限製條件的,股份支付費用原則上應一次性計入發生當期,並作為偶發事項計入非經常性損益。設定等待期的股份支付,股份支付費用應采用恰當方法在等待期內分攤,並計入經常性損益。”

毓恬冠佳雖然為股權激勵的員工設置了60個月的服務期,但平台的員工離職人數較多,尤其是2023年5月最後一次股權激勵前已經有很多員工離職,因此公司股份支付費用采用分攤方式的合理性有待商榷。

如果毓恬冠佳一次性計提股份支付費用,2022年應計提915.81萬元費用,減少同期淨利潤915.81萬元。2022年,毓恬冠佳的扣非歸母淨利潤為6612萬元,如果減少800多萬淨利潤,則低於創業板IPO最低的6000萬元標準,很難在2023年6月申報創業板IPO。

上市前夕連續減員壓縮成本

一方麵是對部分員工連續進行股權激勵,尤其是IPO前夕低價股權激勵,但另一方麵,毓恬冠佳連續減員,這對於一家正在衝刺IPO的企業來說有些異常。因為一家擬上市企業,往往是業績增長、廣聘英才招募更多員工創造更好的業績,而毓恬冠佳近兩年的淨利潤雖有增長,但員工總數卻是下降的趨勢。

wind顯示,2023年和2024年,毓恬冠佳的扣非歸母淨利潤分別是1.55億元、1.6億元,同比分別增長134.22%、3.15%。2022年、2023年、2024年各期末,毓恬冠佳員工總數分別是1553人、1457人、1362人,連續下滑,2024年上半年年末較2022年末減少了191人,減少比例高達12.3%。

來源:申報材料

來源:申報材料此次IPO,毓恬冠佳大概可以募資6.22億元,分別用於毓恬冠佳新廠房、汽車車頂係統及運動部件新技術研發項目、汽車電子研發建設項目、補充流動資金項目,擬投入資金金額分別是3.25億元、0.87億元、0.88億元、0.75億元。

值得關注的是,毓恬冠佳IPO募資補流的必要性及合理性有待商榷,主要是公司報告期內曾巨額分紅。報告期內,毓恬冠佳合計現金分紅6000萬元,由於實控人家族“一股獨大”,故這6000萬元基本流進了實控人的口袋。

招股書顯示,毓恬冠佳曾於2020年向關聯方鞍山市毓恬房屋開發有限公司進行了3350萬元的資金拆借。在資金拆借後的第二年,公司巨額現金分紅6000萬元,實控人家族獲得巨額現金後,公司再上市募資7500萬元,有投資者質疑該連環操作有將“債務利息留給公司,分紅收益流向大股東、最後中小股東出錢補血”的嫌疑。

毓恬冠佳另一個募投項目汽車電子研發建設項目也存在諸多質疑,該項目由控股子公司天域智控負責。天域智控從成立之初就有毓恬冠佳高管等關聯方的身影,關聯方持股比例29%,但募投項目絕大部分資金來自毓恬冠佳的募資,是否存在利益輸送有待商榷。此外,汽車電子研發建設項目建設主要用來租樓裝修買設備,必要性存疑,詳見《》。

手机:18900000000 电话:010-12340000

邮件:123456@xx.com